카카오뱅크 주택담보대출 상환방법은 뭘 선택해야할까?

카카오 뱅크의 주택담보대출을 이용하려고 하는데, 상환방법이 두 가지가 있어서 어떤 게 좋을지 고민되실 것입니다. 각각의 장단점에 대해서 알아보는 시간을 가져보도록 하겠습니다.

카카오 뱅크 주택담보대출의 상환 종류

상환방법은 두 가지입니다. 원금균등 분할상환과 원리금 균등 분할상환이 있습니다.

우선 이 상환방식에 대해서 조금 이해하고 가는 게 좋습니다.

- 원금균등분할 상환

대출금액을 대출기간 동안 개월 수로 균등하게 나누어서 산정한 분할상환금이랑 이자를 매월 납부하게 되는 것

- 원리금 균등 분할상환

대출금액과 이자금액의 합계액을 대출기간 개월 수로 균등하게 나누어서 산정된 금액을 매월 납부하게 되는 것.

이렇게 하면 이해가 잘 안 갈 수 있습니다. 예시를 들어볼게요.

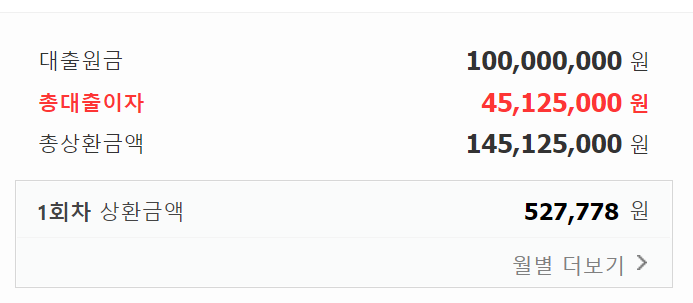

원금균등분할상환 예시

1억 원을 30년 동안 3% 이자율로 대출받았을 때 원금과 이자는 어떻게 내게 되는지 보았습니다.

원금균등상환은 총 월 상환금을 보면 점점 적게 내는 것을 볼 수 있습니다.

이건 원금은 고정되게 내면서 대출이자는 나머지 원금에 대해서 계산이 되기 때문에 이자가 줄어드는 것입니다.

그래서 원금균등상환은 대출상환의 방식 중에 가장 이자를 적게 낼 수 있는 방법입니다.

원리금 균등분할상환 예시

똑같은 조건으로 월 상환금이 어떻게 되는지 보았습니다.

원리금 균등상환은 위에서 보듯이 월 상환금이 항상 똑같습니다. 하지만 이것은 납입원금과 대출이자를 내는 비율만 다르고 월마다 상환금만 똑같이 해놓은 것입니다.

그렇기 때문에 이자가 줄어들거나 하지는 않습니다. 하지만 월 상환금이 원금균등상환보다 적기 때문에 월 지출 부담이 적다는 장점이 있습니다.

어떤 상환방식이 좋을까?

위에서 이야기했듯이 두 가지의 차이점이 있습니다. 간단히 말해서 월 지출을 적게 만들 것이냐, 아니면 처음에는 조금 부담이 되어도 이자를 줄여 나갈 것이냐를 선택하셔야 합니다.

조금 더 자세한 예를 들어서 보도록 하겠습니다.

원금균등상환이 유리한 경우

만약 자신이 안정된 직장을 가지고 있고, 앞으로 소득이 줄거나 늘어날 일이 많이 없다면 이자가 적은 원금균등상환을 선택하는 게 좋을 수 있습니다.

주택담보대출은 보통 30년의 대출기간을 두고 천천히 상환합니다. 그러면 우리가 물가도 오르고 월급도 오릅니다. 하지만 대출원금은 그대로입니다.

그렇기 때문에 중도상환을 하지 않고 대출을 그대로 가져가시는 분들도 많습니다.

하지만 소위 영끌(영혼까지 끌어모은다)이라고 하는 분들처럼 한 달 지출액이 너무 부담되는 분들, 그래서 대출금 갚느라 생활이 고되게 하지 않으시길 바랍니다.

원리금 균등상환이 유리한 경우

만약 자신이 앞으로 소득이 더 많아질 예정이어서 중도상환을 할 예정이거나 대출 상환하는데 돈을 쓰지 않고 주식이나 부동산의 가치가 올라가서 중도상환을 할 목적이라면 원리금 균등상환이 더 유리할 수 있습니다.

하지만 중도상환하지 않고 그대로 쭉 이어서 30년 내내 이자를 내면서 상환하게 되면 이자를 상대적으로 많이 내게 되는 것입니다.

원금균등상환과 원리금 균등상환의 이자차이는 1억만 빌렸어도 약 600만 원의 차이가 납니다. 생각보다 많이 나죠?

정답은 없습니다. 자신의 상황에 맞게 선택하시길 바랍니다.

참고)

카카오 뱅크도 1 금융권이기 때문에 대출금리가 낮은 편입니다. 하지만 그래도 정부에서 지원하는 주택자금 마련을 위한 디딤돌 대출 같은 상품을 먼저 알아보시는 것을 추천드립니다.

금리 차이가 좀 있고, 유일하게 고정금리로 진행하는 주택담보대출이기 때문입니다. 한도가 적고, 승인이 까다롭다는 단점이 있습니다.

디딤돌대출 주택담도대출 내용